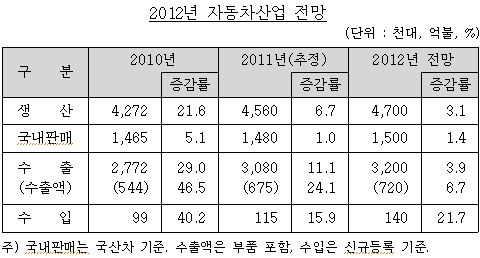

2012년 전망에서 ▲내수판매는 잠재대체수요의 확대, 한-미 FTA 발효로 인한 개별소비세 및 자동차세 인하, 유가의 하향 안정세 등에도 불구하고 경기둔화 우려와 신차효과 약화, 수입차 시장잠식 등으로 금년대비 1.4% 증가한 150만대를 기록할 것으로 전망했다. ▲수출은 일부 유럽국의 재정위기 확산가능성, 원화강세로 인한 가격경쟁력 약화 등 불안요인도 있으나 세계 자동차시장의 회복세 지속, 한-EU·한-미 FTA로 인한 가격경쟁력 및 대외신뢰도 향상, 국산차의 제품경쟁력 및 브랜드 인지도 상승, 수출전략차종 투입 등으로 금년대비 3.9% 증가한 320만대로 사상 최대치를 기록할 것으로 예상된다. 이에 따라 ▲생산은 금년대비 3.1% 증가한 470만대로 사상최대가 될 전망이다. ▲수입차는 한-EU FTA 발효로 인한 추가 관세인하와 한-미 FTA 발효 시 관세인하, 배기량 2,000cc급의 다양한 신모델 출시, 추가적인 수입브랜드의 시장진줄, 수입차 대중화에 따른 심리적 장벽약화, 일본 브랜드의 미국산 차량도입 확대 등에 따라 금년대비 21.7% 증가한 14만대를 기록할 것으로 전망되었다. |

□ ’12년 내수는 잠재대체수요의 확대, 한-미 FTA 발효로 인한 개별소비세 및 자동차세 인하, 유가의 하향 안정세 등에도 불구하고 신차효과 약화, 수입차 시장잠식 등으로 전년비 1.4% 증가한 150만대에 그칠 전망 ○ 국내경기는 유럽 재정위기, 미국 실물경기 부진, 국내 가계부채 문제 등 대내외 여건악화로 경제성장률이 3.6%로 소폭 하락 전망 - 민간소비는 대외불안, 가계부채, 증시 변동성 확대 등으로 소비심리가 위축돼 2.7% 증가에 그칠 전망 ○ 10년 이상 노후차량이 총등록대수의 30.8%인 567만대(’11.10월말)로 확대됨에 따라 잠재대체수요도 꾸준히 증가할 전망 ○ 유류가격은 글로벌 경기둔화에 따른 국제유가 하락과 원화절상으로 하향 안정화 예상 ○ 반면, 가계부채 부담 가중에 따른 소비심리 위축, 인기모델의 신차효과 약화, 소형 트럭/승합차 유로Ⅴ 적용으로 인한 가격 인상, 수입차 시장잠식 등은 내수증가에 부정적인 영향을 미칠 것으로 보임 |

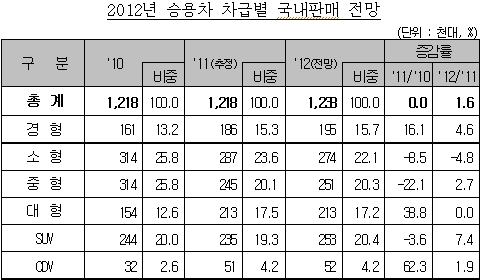

○ ’12년 승용차 내수시장은 전년대비 1.6%의 증가세가 예상되는 가운데 경형, SUV는 소폭 증가, 소형은 감소 전망 ○ 경차는 차량유지비 강점을 바탕으로 경제성이 부각되고 기아 신개념 경CUV인 ‘레이’와 기존 모델의 판매호조 지속으로 전년대비 4.6% 증가한 20만대로 사상 최대 판매 예상(시장점유율 15.7%) ○ 소형은 경형으로의 수요이전과 아반떼, 엑센트 등의 신차효과 약화로 승용차급중 유일하게 전년대비 4.8% 감소한 27만대가 예상되지만, 최대 판매차급은 유지(시장점유율 22.1%) ○ 중형은 ’11년 11월 출시된 말리부 신차효과와 K5 공급확대, 각사의 시장점유율 확대를 위한 판촉 강화 등으로 전년대비 2.7% 증가한 25만대 예상(시장점유율 20.3%) ○ 대형은 기아 오피러스 후속(K9) 신차와 현대 그랜저의 꾸준한 판매지속 등에도 불구하고 수입차의 시장잠식으로 전년과 비슷한 수준인 21만대 예상(시장점유율 17.2%) ○ SUV는 ’11년 3.6% 감소했으나 ’12년에는 현대 싼타페 후속, 쌍용 액티언스포츠 후속의 신차출시 등으로 전년대비 7.4% 증가한 25만대 예상(시장점유율 20.4%) ○ CDV는 실용성 갖춘 한국지엠 올랜도 출시로 ’11년 62.3%나 증가했으나 ’12년에는 신차효과 약화로 1.9% 증가한 5만 2천대 예상(시장점유율 4.2%) |

|

| □ 수입차 내수판매는 전년비 21.7% 증가한 14만대 예상 ○ ’12년 수입차 내수판매는 21.7% 증가한 14만대로 내수시장 점유율 8.5%, 승용차 시장점유율 10.0% 전망 - 수입차 판매확대 요인으로는 한-EU FTA 발효로 인한 추가 관세인하와 한-미 FTA 발효 시 관세인하, 배기량 2,000cc급의 다양한 신모델 출시, 추가적인 수입브랜드의 시장진출, 수입차 대중화에 따른 심리적 장벽약화, 일본 브랜드의 미국산 차량도입 확대 등을 들 수 있음 - 특히 ’11년 부진했던 일본 브랜드들이 시장점유율 만회를 위한 적극적인 마케팅 활동을 펼칠 전망이며, 또한 ’12년중 피아트와 시트로엥이 신규 진입하여 대중차를 판매할 계획임 - FTA 발효에 따른 승용차 관세(8%) 인하 일정 ․ 한-미 : 발효 시 8% → 4%로 즉시 인하, 4년간 유지 후 폐지 |

□ ’12년 자동차수출은 일부 유럽국의 재정위기 확산가능성, 원화강세로 인한 가격경쟁력 약화 등 불안요인도 있으나 세계시장 회복세 지속, 한-EU․한-미 FTA로 인한 가격경쟁력 및 대외신뢰도 향상, 국산차의 품질향상 및 수출 전략차종 투입확대 등으로 전년대비 3.9% 증가한 320만대로 사상 최대치 기록 전망 ○ 미국을 비롯한 세계 자동차시장 회복세 지속, 국산차의 품질 및 브랜드 가치 상승, 한-EU․한-미 FTA 발효로 인한 국산차의 경쟁력 강화 등의 긍정적인 요인이 전년에 이어 지속될 것으로 예상 - 수출전략차종 투입확대(신형 i30, 프라이드 후속, 유럽형 쏘나타해치백, 한국지엠 말리부, 소형SUV 등)도 수출증가에 기여 ○ 반면, 원화강세로 인한 가격경쟁력 약화, 남유럽 재정위기 확대 가능성, 주요 경쟁업체의 고연비 소형차 생산강화, 국내외 생산차질 만회를 위한 일본업체들의 공세강화, 해외현지생산 확대 등은 부정적인 요인임 ☞2012년 수출시장 영향요인 <긍정적 요인> ㅇ세계시장 회복세 지속 : 5.2% - 미국 7.2%, 중남미 3.1%, 동유럽 2.2%, 아・태평양 8.1% 등 ㅇ국산차의 품질 및 브랜드가치 상승 - 현대, 미국시장 주요 메이커 평균연비 1위 - 올해의 차, ‘추천차량’ 등에 다수차종 선정 - 주요시장 점유율 확대("10→’11년): 미국(7.9%→9.0%), EU(4.5%→5.0%) ㅇ수출 전략차종 투입확대 ㅇFTA 발효로 인한 가격경쟁력 및 신뢰도 향상 : 한-EU FTA 추가 관세인하(’12.7), 한-미 FTA 발효(’12년중) <부정적 요인> ㅇ남유럽 재정위기 확산으로 인한 글로벌 경기침체 가능성 ㅇ주간 2교대 요구 등 노사분규 가능성 ㅇ원화절상에 따른 가격경쟁력 약화 -1,093원(’11)→1,060원(’12) ㅇ국내외 생산차질 만회를 위한 일본 업체들의 공격적인 판촉전략 ㅇ미국 Big3 등 소형차생산 강화, UAW와의 성공적 단체협약 등 경쟁력 향상 ㅇ현대, 기아 해외생산 확대 - 305만대(’11) → 335만대(’12) |

* ’11년 세계 자동차판매는 연초전망(5.4% 증가)보다 낮은 3.1% 증가한 7,806만대에 그칠 것으로 예상 ○ ’12년 북미시장은 시장회복세와 더불어 신차출시 확대, 대기수요 유입 지속으로 전년대비 6.6% 증가한 1,646만대 전망 - 미국시장은 ’11년에는 신용등급 하락에도 불구하고 9.6% 증가한 1,292만대로 회복하였고, ’12년에도 (1)잇따른 신규 및 재설계 모델 출시, (2)지진영향에서 벗어난 일본업계의 생산․공급 정상화, (3)그동안 지연되었던 대기수요의 구매실현 등으로 7.2% 증가한 1,385만대 전망 ○ 서유럽시장은 유로존 재정위기 여파 지속으로 전년의 부진을 벗어나지 못해 전년수준인 1,463만대에 그칠 전망 - 주요국 중 독일(0.9%), 이탈리아(5.5%), 스페인(4.6%)은 증가세가 예상되지만 프랑스(-1.6%), 영국(-6.6%)은 감소세를 보일 전망 ○ 아시아·태평양지역은 일본 메이커의 본격 회복세와 중국, 인도 등 신흥시장의 꾸준한 수요증가로 전년대비 8.1% 증가 전망 - 중국은 ’11년에는 금리인상 등 긴축정책과 인센티브 종료로 전년비 2.0% 증가로 둔화되었으나, ’12년에는 중서부 내륙지역 자동차 판매확대 등으로 6.8% 증가한 2,066만대에 달해 사상 최대치 기록 전망 - 일본은 지진 영향에서 벗어나 13.5% 증가, 인도도 경차, 소형차 출시확대로 11.6% 증가 전망 ○ 중남미시장은 불안정한 세계경기에 따른 금융불안 요인이 지속되어 증가폭이 둔화된 3.1% 증가 예상 - 브라질시장은 고성장에 따른 소득 증대, 중산층 확대 등으로 2.7% 증가한 375만대 전망 ○ 동유럽시장은 유로존 재정위기 등 주요 수출지역 경기부진과 자원수출 둔화에 따른 경기조정으로 2.2% 증가 전망 - 러시아시장은 ’11년 폐차인센티브 연장, 산업발전정책 수립 등 정부지원책 강화로 27.1% 증가하였으나, ’12년에는 0.9% 소폭 증가한 255만대 예상 |